Tanggungjawab

Jangan tinggalkan keluarga dalam keadaan rapuh

Inti: Ikhtiar kewangan & perlindungan ialah langkah praktikal untuk mengelakkan keluarga “lemah” apabila musibah berlaku.

Leret untuk lihat situasi seterusnya

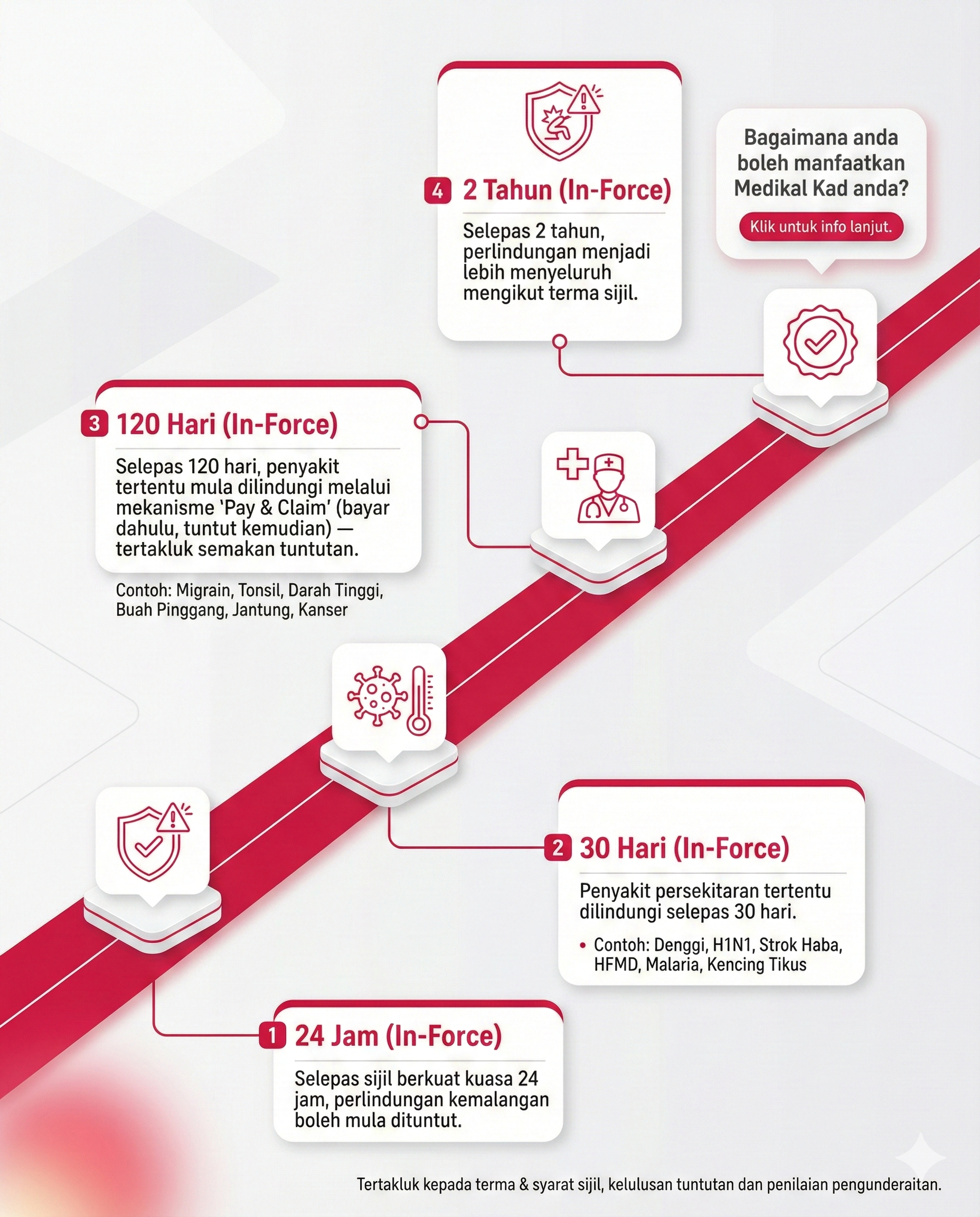

Pelan Hibah, Kad Perubatan dan Kemalangan Diri (PA) oleh Numa.

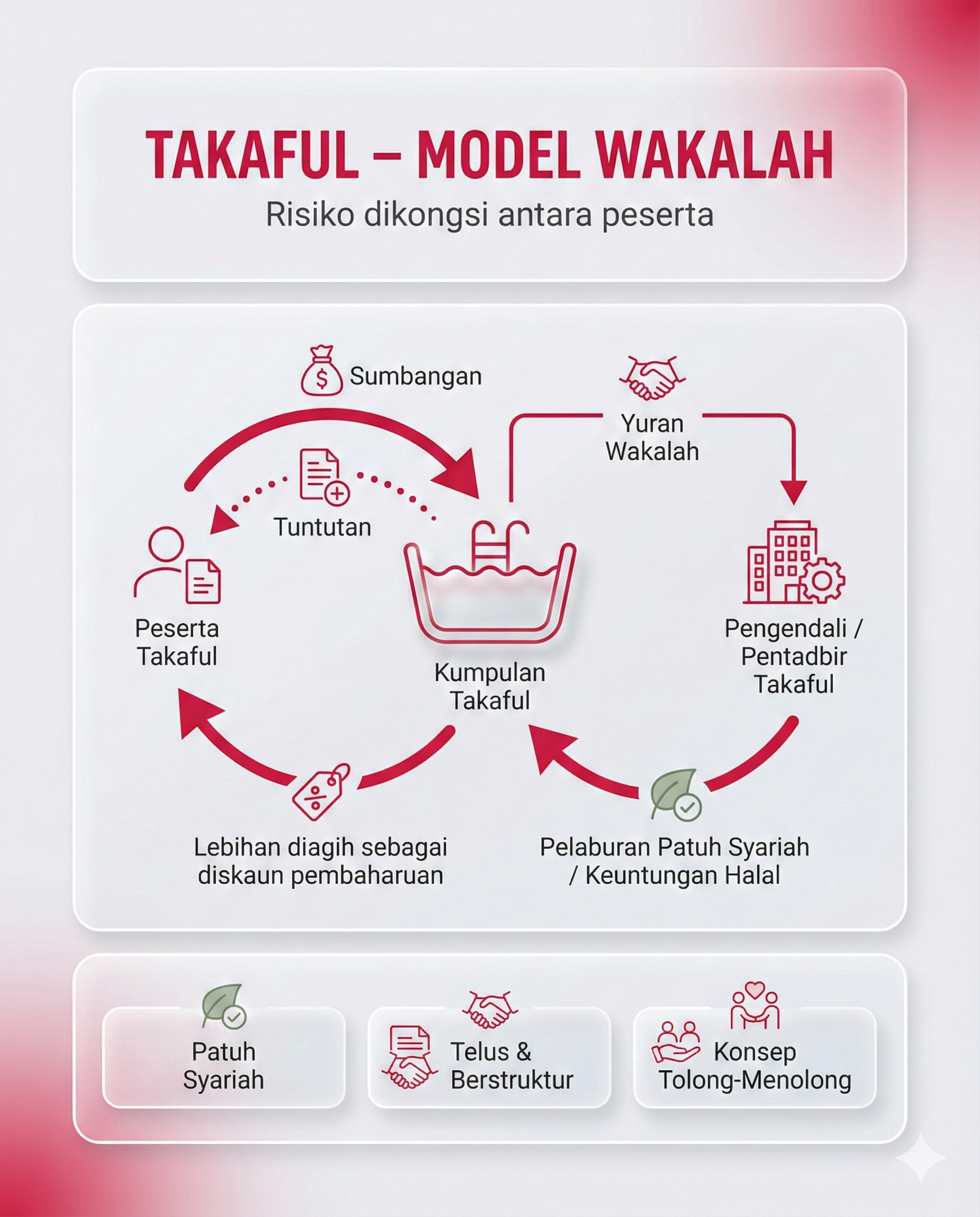

Prinsip tanggungjawab, perancangan dan ta‘āwun (takaful) mengajar kita supaya sentiasa bersedia sebelum ujian datang—demi keluarga yang kita sayang.

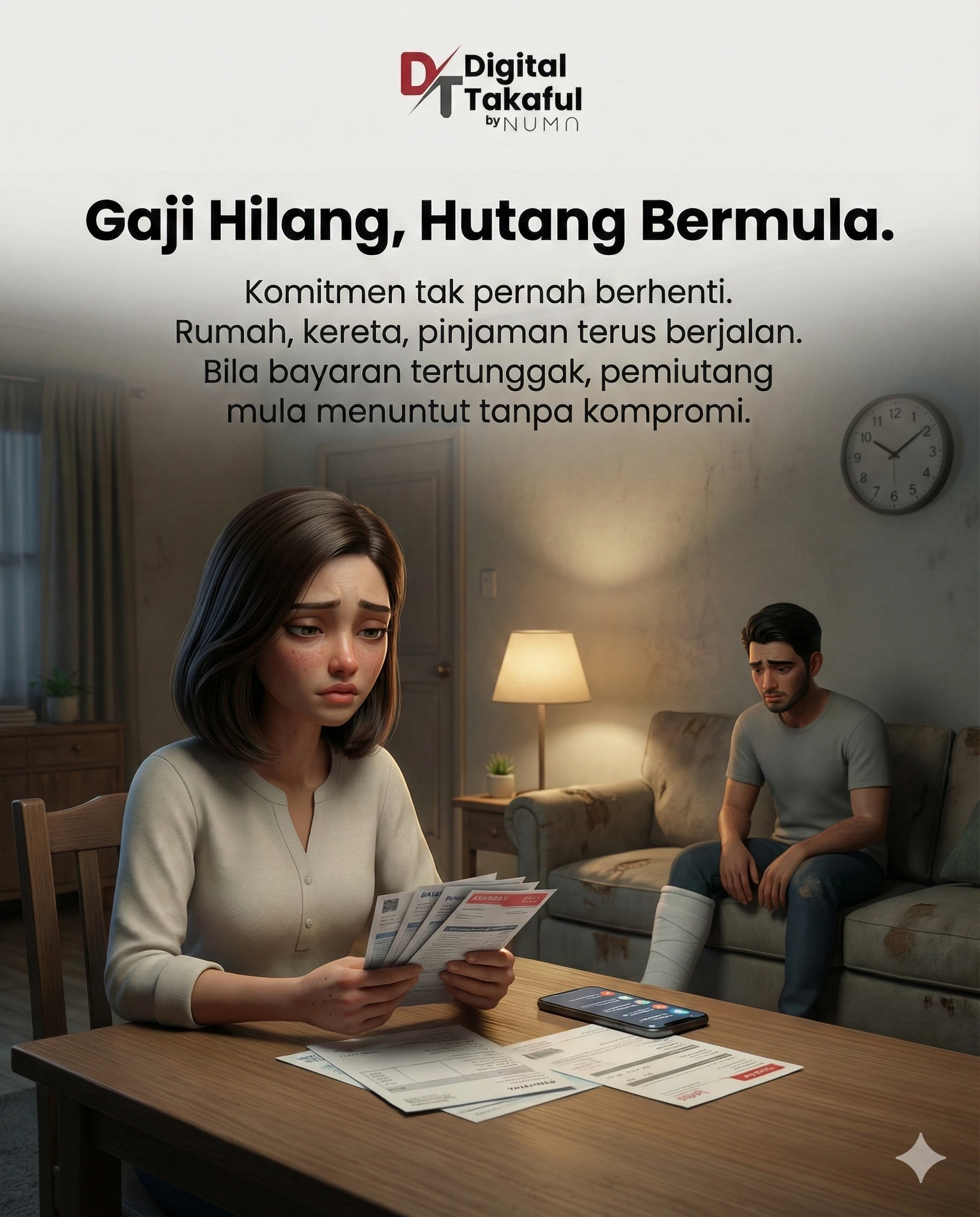

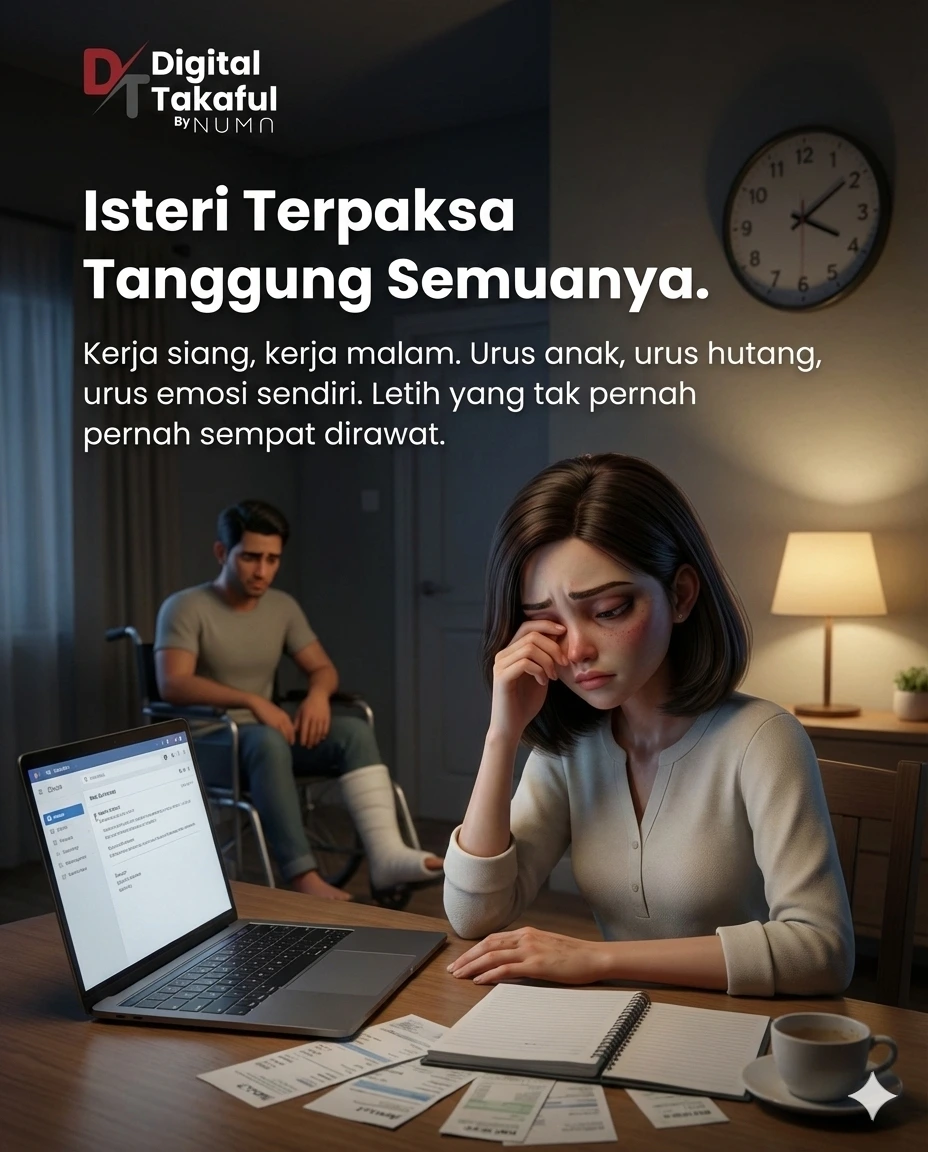

Saya lebih takut kalau saya lumpuh—bukan semata-mata bila saya tiada. Bila hilang upaya, bil terus berjalan walaupun pendapatan telah dihentikan oleh majikan. Oleh sebab itu, saya perlukan pelan yang boleh bantu keluarga kekal stabil (mengikut terma sijil).

"Saya boleh simpan duit… tapi saya tak mampu jangka kos rawatan bila sakit kronik datang tanpa amaran."

Setiap hari on the road, badan penat, mata layu—risiko kemalangan sentiasa dekat. Saya cuma nak ada ‘backup’ kalau perkara tak dijangka berlaku.

Pengalaman sebenar pelanggan yang berurusan dengan Numa.

Puan Nur Aina — Eksekutif HR

En. Amir Hakim — Jurutera Projek

Puan Siti Hawa — Usahawan F&B

En. Mohd Firdaus — Penjawat Awam

Puan Sharifah Nadia — Guru Sekolah Menengah

Sila isi maklumat ringkas di bawah. Data akan dihantar terus kepada Numa untuk tujuan sebut harga.

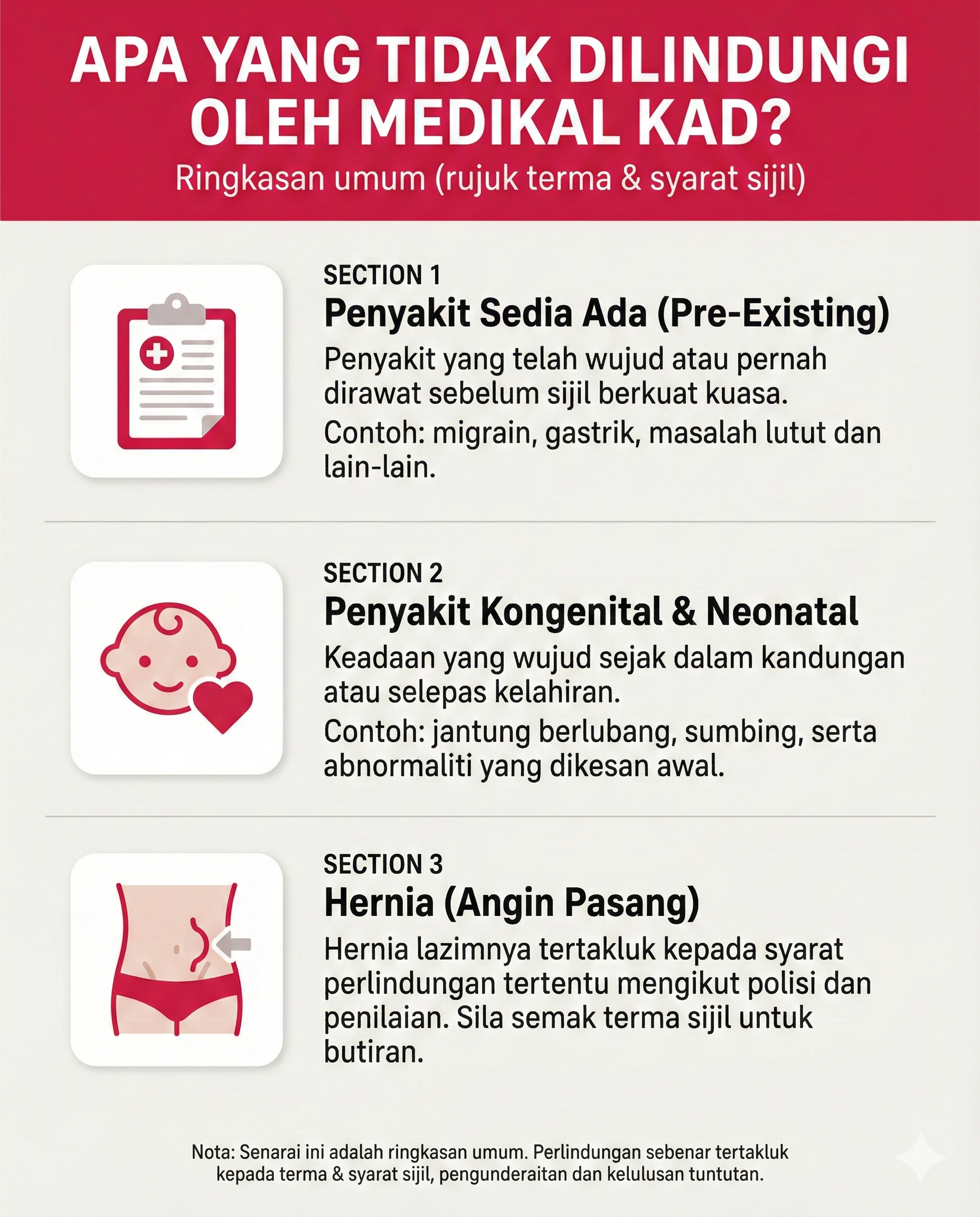

Jawapan ringkas untuk persoalan biasa. Untuk semakan tepat, rujuk ringkasan manfaat pelan yang dipilih.