Tanggungjawab

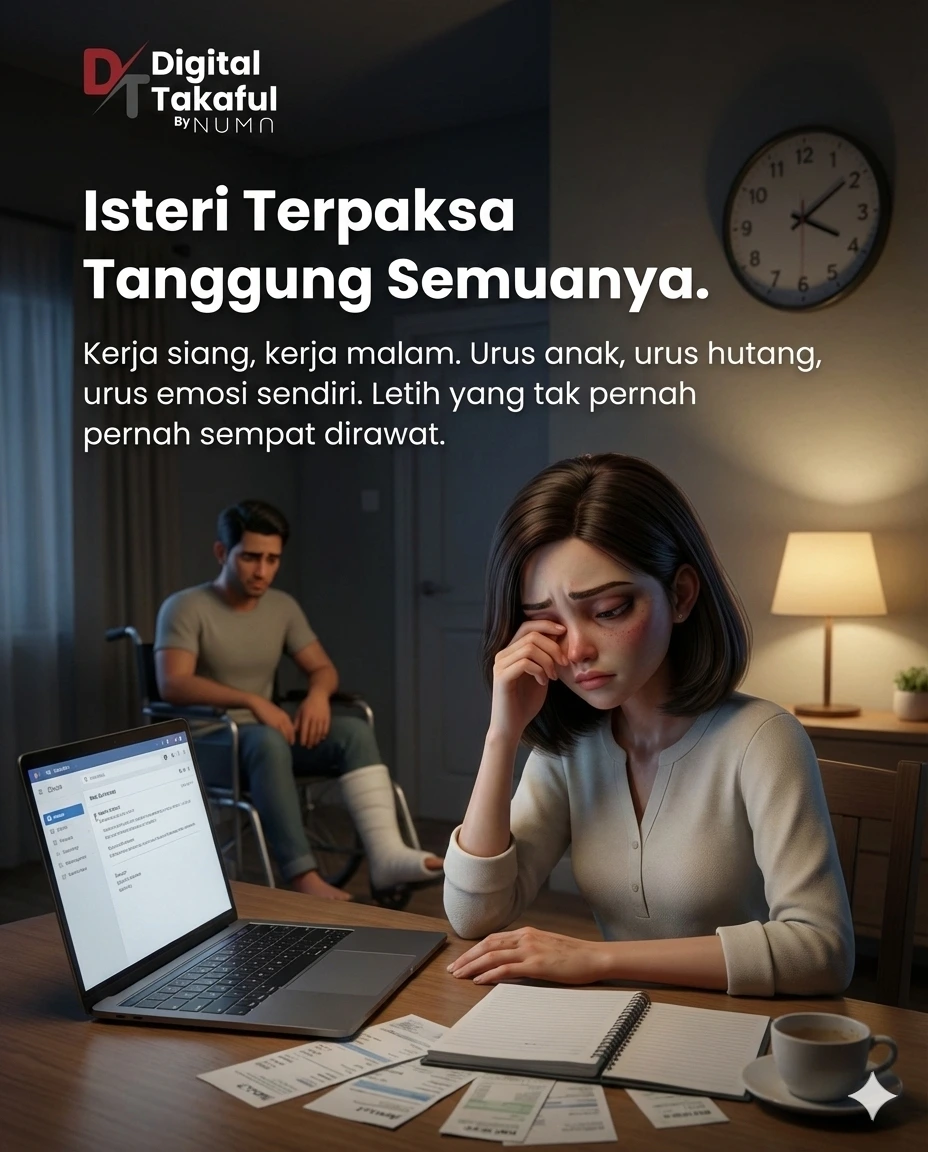

Jangan tinggalkan keluarga dalam keadaan rapuh

Inti: Ikhtiar kewangan & perlindungan ialah langkah praktikal untuk mengelakkan keluarga “lemah” apabila musibah berlaku.

Leret untuk lihat situasi seterusnya

Pelan Hibah, Kad Perubatan dan Kemalangan Diri (PA) oleh Numa.

Kenapa anda boleh yakin?

Ringkas. Telus. Fokus pada keperluan & bajet anda.

Nama, WhatsApp, Email, Tarikh Lahir & Lokasi digunakan HANYA untuk sebut harga & follow up.

Data dihantar hanya bila anda tekan “Hantar”. Anda boleh minta padam data melalui WhatsApp.

Anda akan terima penerangan + cadangan ikut bajet sebelum buat keputusan.

Ini proses ringkas — supaya anda tahu apa yang berlaku langkah demi langkah.

Digital Takaful oleh Numa

Di bawah Ameer Group – AIA Public Takaful

Agent Code: 9078U

WhatsApp: +60 11-1017 2769

Alamat Pejabat (Ameer Group – Conezion):

I-01-07, Conezion Commercial,

IOI Resort City, Persiaran IRC 3,

62502 Putrajaya, Selangor

Response time: Kebiasaannya 5–30 minit (waktu pejabat). Jika ada kes terpencil (contoh: sedang dalam sesi/di luar liputan), Numa akan maklum balas selewat-lewatnya dalam 24 jam.

Anti-scam: Untuk tujuan keselamatan, elakkan berkongsi OTP/TAC atau kata laluan. Numa tidak memerlukan maklumat tersebut untuk semakan sebut harga.

Nota keselamatan: Numa mengekalkan ruang komunikasi yang selamat dan profesional. Sebarang mesej/panggilan berunsur lucah atau gangguan seksual akan diblock serta-merta dan boleh dilaporkan kepada pihak platform/berkuasa jika perlu.

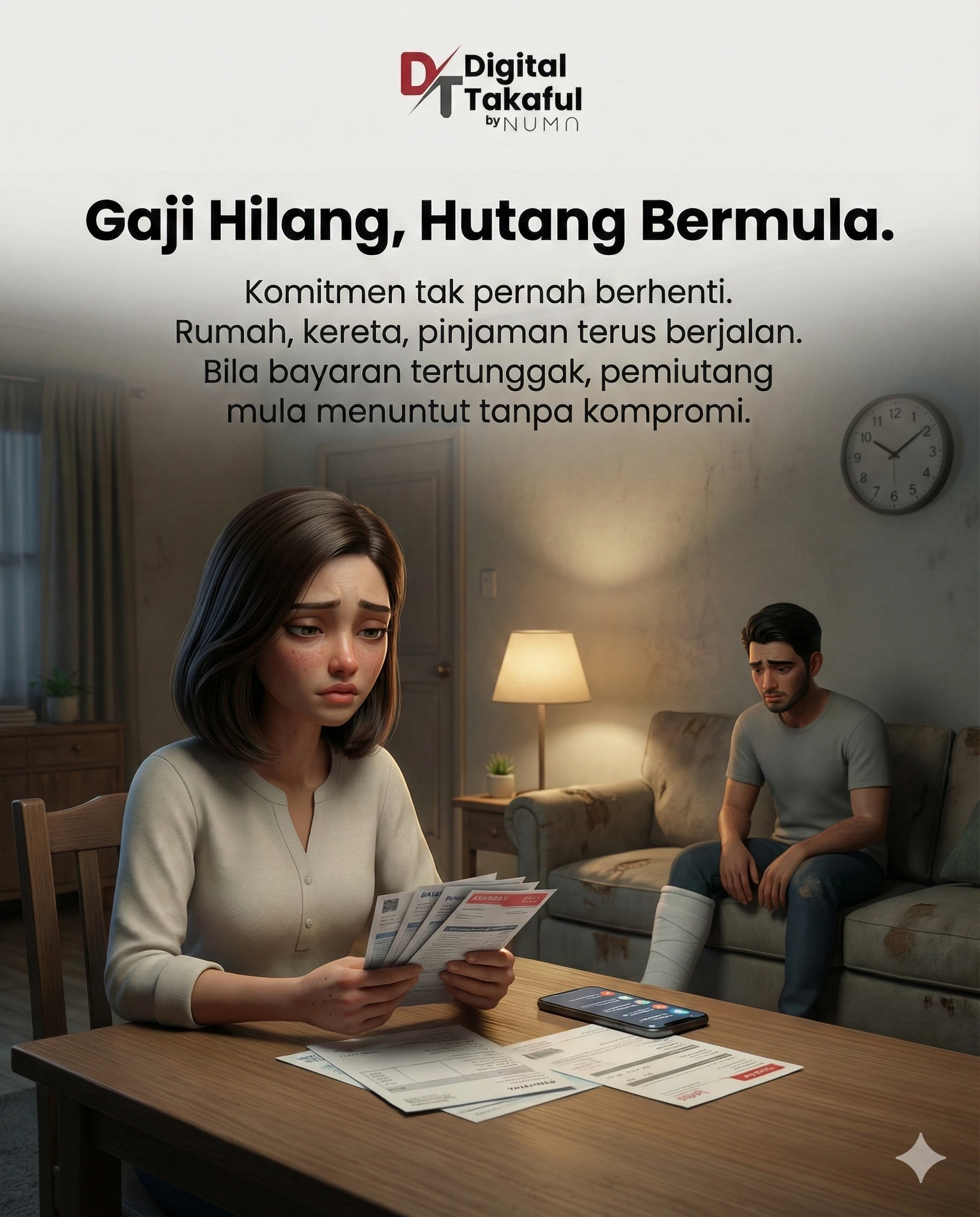

Prinsip tanggungjawab, perancangan dan ta‘āwun (takaful) mengajar kita supaya sentiasa bersedia sebelum ujian datang—demi keluarga yang kita sayang.

Saya lebih takut kalau saya lumpuh—bukan semata-mata bila saya tiada. Bila hilang upaya, bil terus berjalan walaupun pendapatan telah dihentikan oleh majikan. Oleh sebab itu, saya perlukan pelan yang boleh bantu keluarga kekal stabil (mengikut terma sijil).

Leret ke kanan untuk cerita penuh

"Saya boleh simpan duit… tapi saya tak mampu jangka kos rawatan bila sakit kronik datang tanpa amaran."

Leret ke kanan untuk cerita penuh

Setiap hari on the road, badan penat, mata layu—risiko kemalangan sentiasa dekat. Saya cuma nak ada ‘backup’ kalau perkara tak dijangka berlaku.

Leret ke kanan untuk cerita penuh

Pengalaman sebenar pelanggan yang berurusan dengan Numa.

Puan Nur Aina — Eksekutif HR

En. Amir Hakim — Jurutera Projek

Puan Siti Hawa — Usahawan F&B

En. Mohd Firdaus — Penjawat Awam

Puan Sharifah Nadia — Guru Sekolah Menengah

Sila isi maklumat ringkas di bawah. Data akan dihantar terus kepada Numa untuk tujuan sebut harga.

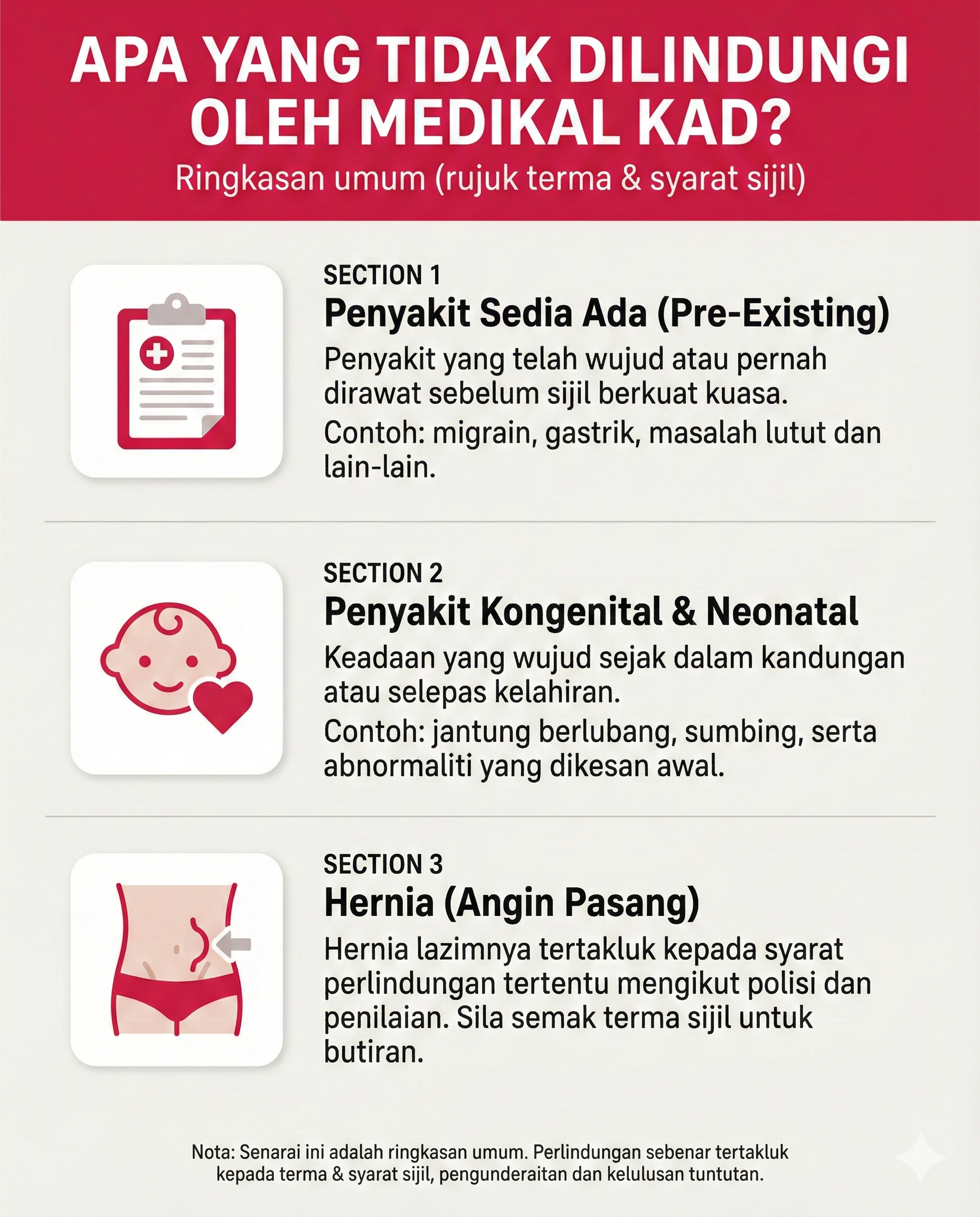

Jawapan ringkas untuk persoalan biasa. Untuk semakan tepat, rujuk ringkasan manfaat pelan yang dipilih.